WEPACK專題丨WEPACK邀您破局!綠色合規浪潮下,包裝產業新藍海等你解鎖

2024年,人類產生了約4.18億噸包裝廢棄物,相當于每分鐘有近800噸的包裝盒、瓶罐和薄膜被丟棄。其中,約有1.34億噸——足以填滿數萬個標準游泳池——最終通過填埋、焚燒或直接泄漏的方式,回到了我們的土地、空氣和海洋中。這組來自Smithers2025年報告《The impact of recycling and waste on the packaging industry to 2030》的數據,揭示了一個冰冷的事實:包裝廢棄物增長的曲線,早已無情地穿越了全球可持續管理能力的紅線。

巨大的缺口,意味著舊的線性發展模式(開采-制造-丟棄)已徹底難以為繼。整個包裝產業,從材料供應商、設備制造商到品牌方,都被推到了一個必須集體轉向的十字路口。與此同時,市場仍在增長,Smithers在《TheFutureofGlobalPackagingto2030》中預測,全球包裝市場規模將以3.5%的年化增長率繼續擴張。

一面是迫在眉睫的生態與監管危機,另一面是并未消失的商業機遇。兩者的劇烈碰撞,定義了2026年的產業基調:任何增長,都必須是綠色的增長;任何競爭,都必須在合規的賽道上進行。在此背景下,貫穿設計、生產、回收全過程的“綠色”與“合規”,已從議題上升為決定全球市場準入與產業鏈競爭力的年度熱點詞。

驅動這場產業變革最原始、最強勁的力量,無疑來自覺醒的消費者。他們的環保意識已從模糊的觀念,進化為清晰的購買偏好和支付意愿,形成一股無法被品牌忽視的市場壓力。

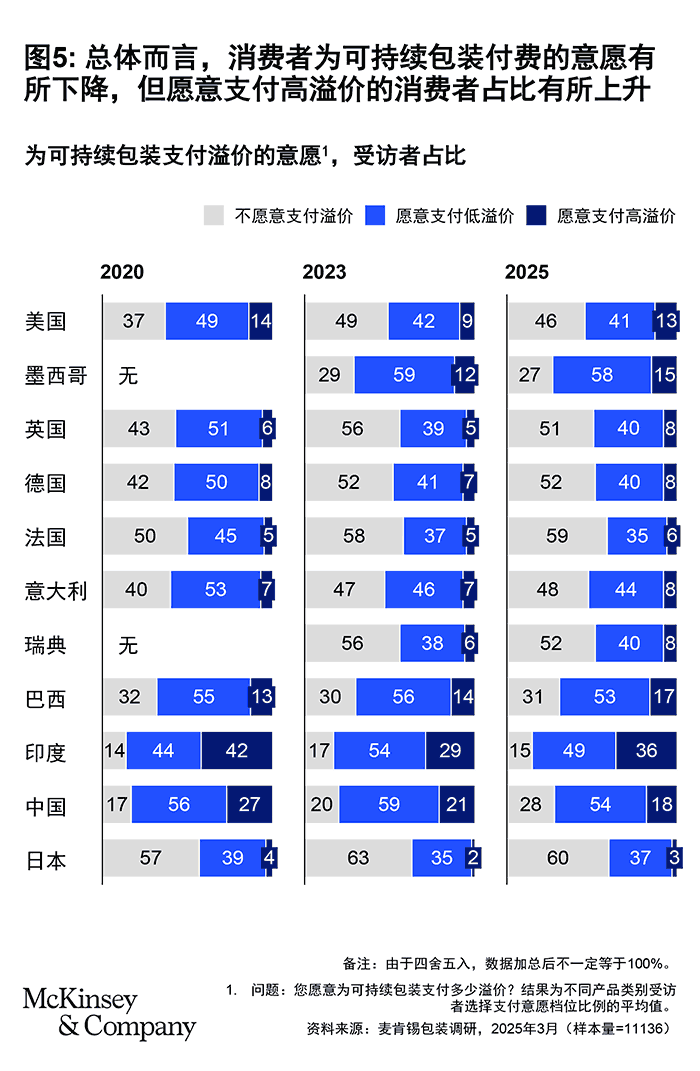

近年來,中國生態環境部定期發布的《公民生態環境行為調查報告》持續顯示,公眾對生態環境問題的關注度與參與度逐年攀升,在消費領域體現為對綠色產品的明確偏好。權威機構調研指出,在全球主要市場,超過70%的消費者更傾向于選擇采用可持續包裝的品牌,其中近半數明確表示愿意為此支付溢價。在中國,這一趨勢同樣顯著,有調研顯示超過85%的消費者期待品牌擔當環保引領者。消費者的“錢包投票”為環保包裝創造了明確的市場價值和溢價空間,使其從一個成本項,轉變為能夠影響品牌聲譽與市場份額的戰略投資。

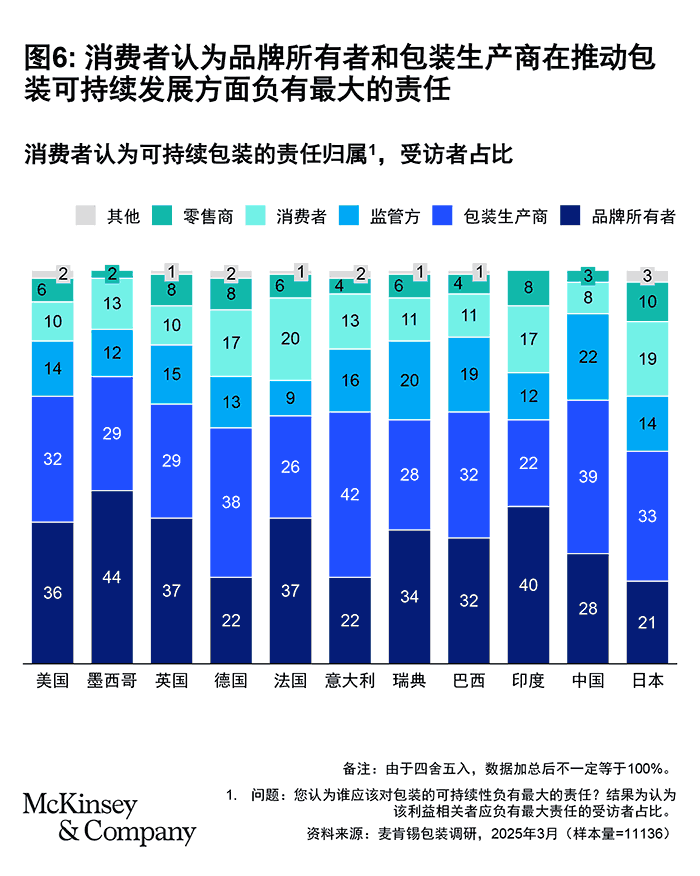

正是這種來自終端市場的確定性需求,構成了品牌方必須投身綠色包裝改革的核心商業動因。企業敏銳地捕捉到這一信號,從包裝方案商到零售巨頭,紛紛做出雄心勃勃的承諾。全球包裝領導者安姆科(Amcor)是《新塑料經濟全球承諾》的創始簽署方,其目標是到2025年使所有包裝可回收或可重復使用,并實現使用10%消費后再生塑料。截至2025財年,安姆科在可持續發展報告中宣布,已成功實現了10%的消費后再生塑料使用目標(約21.8萬噸),并且其72%的包裝(按重量計)已為可回收性而設計。零售巨頭沃爾瑪也曾設定明確的2025年目標,包括提高包裝可回收性和回收材料使用比例。

然而,站在2026年回望,這些宏大的承諾在系統性挑戰面前遭遇了嚴峻的現實檢驗。沃爾瑪已在2025年公開承認,預計無法在當年底完全實現其所有可持續包裝目標,并因此退出了“美國塑料公約”等行業聯盟。其原因與雀巢、瑪氏等同行所陳述的困境類似:“所需的設計和基礎設施變革耗時比我們預期的要長”。這一普遍性的“未竟”現象,恰恰深刻揭示了綠色轉型遠非單一企業的技術攻關,而是需要產業鏈、回收基礎設施乃至全球政策協同演進的系統工程。

盡管如此,挫折并未使趨勢逆轉,反而劃出了一條清晰的界線:可持續包裝已從一道理想化的“承諾題”,變為一場檢驗企業真正執行力與戰略韌性的“合規實戰”。未能如期達標的企業,正面臨來自投資者、監管方和消費者更嚴格的審視。這進一步倒逼行業尋求更務實、更協同的解決方案——無論是像安姆科那樣持續投資于AmSky?可回收泡罩等創新,還是像沃爾瑪那樣,即便退出公約,仍通過參與其他行業論壇和推廣12微米超薄纏繞膜等具體創新來推進減塑。這一切都印證,在消費需求與法規的雙重驅動下,綠色與合規已是不可回避的產業進程。

如果說來自消費者的市場選擇是驅動行業綠色轉型的“無形之手”,那么,全球主要經濟體近乎同步筑起的法規高墻,則構成了決定企業市場準入的“有形邊界”。2026年,這一邊界變得前所未有的清晰和剛性。從歐盟、英國到中國、美國,一場圍繞包裝全生命周期責任的系統性立法改革已進入密集實施與生效期,標志著全球包裝產業正式步入以“合規”為底線的“監管元年”。這四大經濟體所構建的,并非孤立的規則,而是一張逐步收緊、相互關聯的全球監管網絡,將環保承諾從企業的可選項,徹底轉變為參與未來市場競爭的“許可證”。下文將逐一解析,這些法規如何具體地重塑從設計、生產到回收的每一個產業環節。

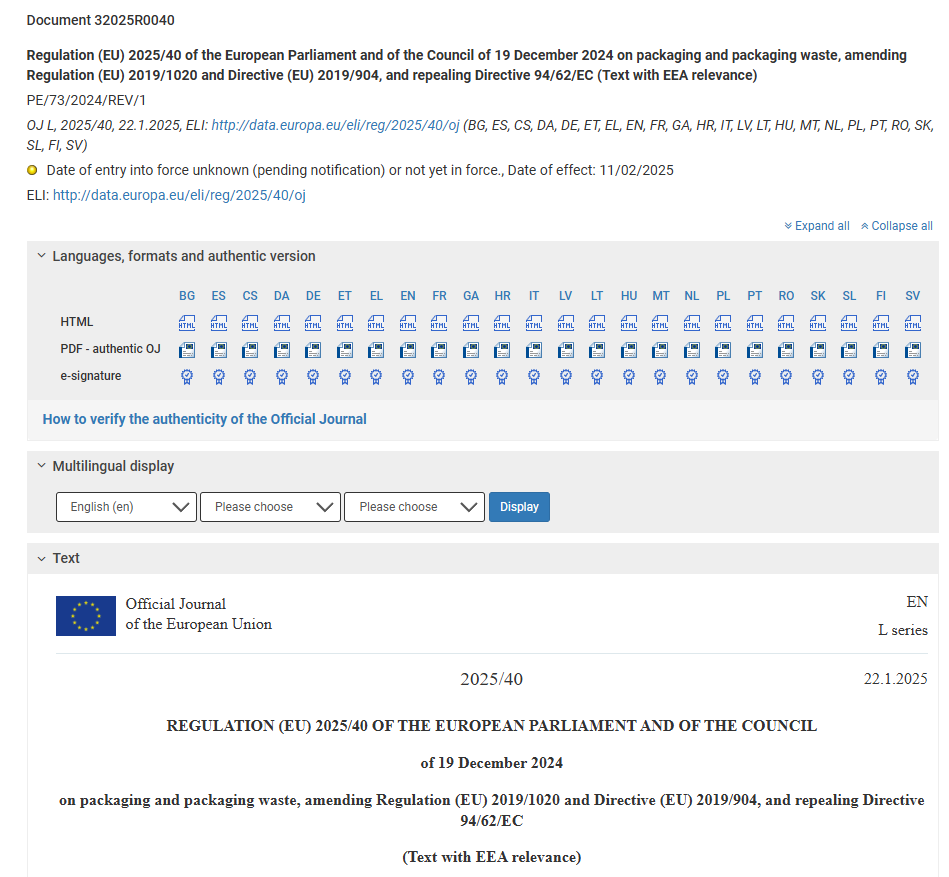

PPWR是歐盟委員會(European Commission)提出的新包裝及廢棄包裝方面法規,旨在通過嚴格的包裝標準和廢棄物管理措施減少包裝浪費、促進循環經濟,并降低環境和人體健康的不良影響。PPWR是對1994年發布的現行《包裝和包裝廢棄物指令》(PPWD,Directive 94/62/EC)的全面改革,強調法律的統一適用性和強制執行性,確保歐盟成員國遵循相同規則,而非各自實施不同的指令。

該法規于2025年1月22日刊登在歐盟官方公報上并在2025年2月11日正式生效,將給予企業18 個月過渡期(從2026年8月12日起全面實施)。

-可回收性強制化:2030年前,所有投放市場的包裝必須具備實際可回收能力;到2040年,包裝廢棄物總量需減少15%。

-再利用目標:飲料與外帶包裝在2026年起需達到至少10%的再利用率,2030年提升至20%。

-有害物質限值:食品接觸包裝中PFAS(全氟和多氟烷基物質)的含量需低于限值閾;塑化劑、重金屬添加劑將逐步淘汰。

-統一標簽體系:包裝必須附有歐盟標準化標簽與顏色識別體系,以便消費者正確分類。

歐盟委員會預測,PPWR實施后每年將減少約1,500萬噸包裝廢棄物、節省230億歐元廢棄物處理成本。對中國、印度、東協等出口歐盟市場的制造商而言,這意味著從材料結構到供應鏈環節的全面合規調整。

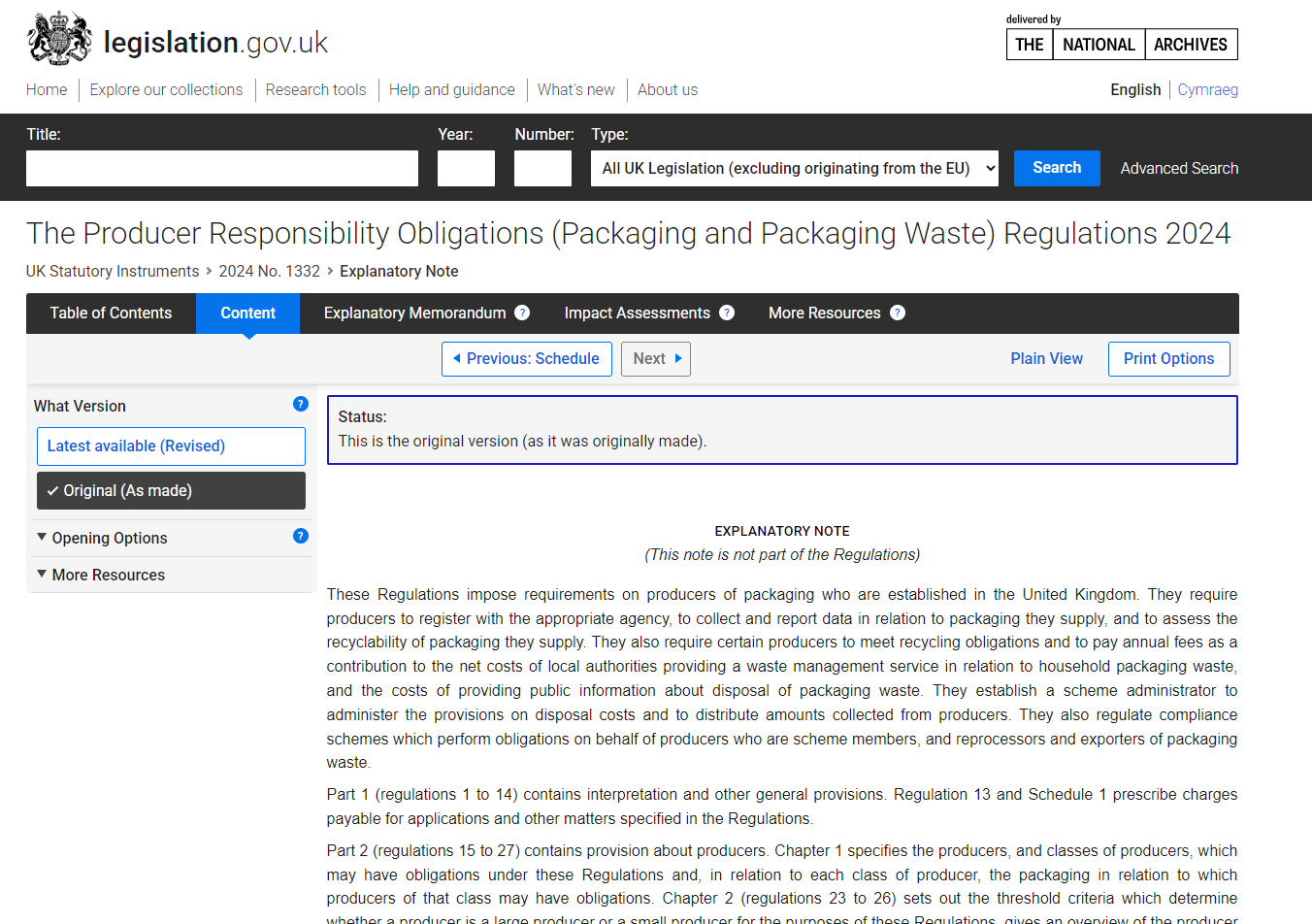

英國自2025年起施行修訂后的《包裝及包裝廢棄物生產者責任義務條例(2024)》 (Producer ResPonsibility Obligations 2024,簡稱PEPR),并將在2026年正式運作包裝延伸生產者責任制度。

該法案要求:

-年包裝量超過50噸、銷售額超200萬英鎊的企業須注冊并回報包裝資料;

-自2026年起,需依包裝材質、數量及可回收性繳納差異化費用;

-生產者承擔家庭包裝廢棄物的全額收集、分類、回收與處置成本。

目前,英國約有3,000家企業被納入首批PEPR名錄。據估算,PEPR將每年為地方政府帶來17億英鎊的廢棄物處理資金,并將推動全國包裝回收率從目前的63%提升至80%以上。可回收包裝(如單一PET、紙基結構)的成本遠低于多層復合材料,因此倒逼企業提前優化包裝設計與供應鏈系統。

中國正處于包裝法規體系全面升級階段。雖然尚無統一的“包裝廢棄物法”,但以《循環經濟促進法》《固體廢棄物污染防治法》《限制商品過度包裝規定》《“限塑令”升級版》等為核心,構成多層次管理架構。

近年來,國家市場監管總局、郵政局、生態環境部等部門聯合推動的《綠色包裝評估指南》《快遞包裝循環利用試點實施方案》已明確:

-2025年底,重點電商與快遞企業需實現可循環包裝比例超過30%;

-至2026年,全國主要快遞分行循環包裝使用率超過50%;

-包裝空隙率、層數與成本比將納入強制監管范圍。

此外,中國自2016年啟動EPR制度試點,涵蓋電器電子產品、電瓶、汽車與部分包裝。根據生態環境部文件,2025年將擴大至食品、飲料、化妝品與電商包裝。「誰生產,誰回收」的責任機制正逐步落實。

《包裝與循環經濟法案》0000000000000000000000000000000000(PACK ACT)于2025年12月17日由美國眾議員蘭迪·韋伯提出,在行業內引發了劇烈震蕩。該法案的核心目的在于統一全美范圍內關于“可回收包裝”聲明的監管規定,終結長期以來困擾消費者的標簽亂象。

該法案繼續賦予聯邦貿易委員會(FTC)監管此類聲明的主要權力,同時在《聯邦貿易委員會法案》中新增條款,建立真正協調統一的全國性框架以禁止不公平和欺騙性聲明。

《包裝法案》還要求FTC與負責實施新方案的環境保護署(EPA)合作,并考慮其意見。

該框架的關鍵要素包括:

1. 強制第三方認證用于消費者包裝。PACK ACT要求經認證的第三方認證機構授權在消費者包裝上使用可回收、可堆肥和可重復使用的聲明。這使得企業能夠利用各類合格的獨立機構來認證包裝是否符合行業標準并遵循FTC的“綠色指南”,從而避免欺騙性聲明。

2. 聚焦消費類包裝認證項目。PACK ACT將針對各類消費包裝(包括不同形狀、尺寸及顏色)如何進行可回收、可堆肥及可重復使用聲明。非消費類包裝則無需履行強制性第三方認證要求。

3. 各州將被禁止制定或執行任何與《PACK ACT》要求不完全一致的法律條款。在該法案被提出之前,已有多個州通過或正在推進禁止一次性泡沫塑料、限制PFAS及EPR(生產者責任延伸)法案,形成碎片化但嚴格的監管格局。

這些法規的共通點是將環境成本內部化,通過經濟杠桿(如英國的差異化收費)和強制標準(如歐盟的實際可回收能力),倒逼整個產業鏈從設計源頭就考慮末端循環。

產業回應:從循環模式到材料革新的雙軌時間

在嚴格的全球法規框架下,包裝產業的綠色轉型正沿著兩條最具確定性的實踐路徑快速推進:一是通過“循環包裝”重構產品生命周期,二是通過“以紙代塑”革新核心材料。

路徑一:循環包裝——從“一次性耗材”到“可循環資產”

以中國寧波的小象回家為代表的企業,正將快遞包裝從“一次性耗材”轉變為“可循環資產”。其研發的智能循環包裝箱采用PP等新材料制成,具有輕便、耐用、防水、可折疊的特點,設計壽命可達3年以上,能循環使用數百甚至上千次。這種模式通過專利卡扣替代膠帶、內置RFID芯片實現全程追溯等技術手段,在提升物流安全與效率的同時,解決了回收難題。

這一模式的經濟與環境效益顯著:據其運營數據測算,在高效的回收網絡支持下,循環箱的單次使用成本可降至不足1元人民幣,遠低于傳統紙箱,實現了環保與降本的統一。該模式已從生鮮冷鏈拓展至普通電商、紡織物流等領域,并參與制定了多項循環包裝國家標準,推動了整個包裝物流體系向循環經濟轉型。

路徑二:以紙代塑——從“物理替代”到“技術重構”

在材料端,“以紙代塑”已跨越初期的物理替代,進入通過生物基技術攻克性能瓶頸的深水區。全球領先的漿紙生產商金光集團APP(Asia Pulp & Paper)推出的“零塑?”技術平臺是典型代表。其核心產品,如Foopak Bio Natura可堆肥食品包裝紙,采用食品級生物基涂層(而非傳統PE塑料淋膜),在完美實現防油、防水、熱封等食品包裝必備功能的同時,確保了包裝的可家庭堆肥、可回收和可生物降解特性。

該技術的關鍵在于取得了包括德國DIN雙認證(可回收、可工業堆肥)、美國BPI和歐盟OK compost HOME家庭堆肥認證在內的權威背書,從技術上打通了“高性能”與“全降解”之間的壁壘。這標志著以紙代塑不再是對塑料的妥協性替代,而是能夠滿足品牌高端化與綠色化雙重需求的下一代解決方案。

WEPACK2026:創新路徑的匯聚點與加速器

無論是“小象回家”代表的循環商業模式,還是“金光APP”引領的材料科技革命,其規模化成功都依賴于產業鏈上下游的深度協同、成本優化與市場教育。這正是WEPACK世界包裝工業博覽會的核心價值。

WEPACK旗下備受矚目的“PEPT植物纖維及食品包裝制造技術展”,正是為上述兩大路徑量身打造的展示與對接平臺。在這里,品牌商和制造商可以:

1. 系統考察循環經濟閉環:從智能循環包裝設計、追蹤技術到運營模式,一站式了解如何將包裝從成本中心轉化為可持續資產。

2. 觸達前沿材料解決方案:直面如金光APP等全球領先企業的最新生物基、可降解紙基材料,解決食品接觸、高阻隔等具體應用痛點。

3. 促成跨界協同:連接材料供應商、設備制造商、品牌方與回收商,共同破解從技術創新到商業落地的系統難題。

可以說,WEPACK2026已不僅僅是趨勢的瞭望臺,更是驅動整個包裝產業將“綠色合規”壓力轉化為“價值創新”動能的實戰部署中心。它為所有參與者提供了從理念到實踐、從單一產品到系統解決方案的完整行動圖譜。